هری مارکوویتز و نظریه پورتفولیو مدرن

باز کردن سهام

هری مارکوویتز و نظریه پورتفولیو مدرن

متأسفانه، هری مارکوویتز، یکی از پیشگامان اصلی که تئوری مالی بر اساس شهود او پایه گذاری شد، در 22 ژوئن درگذشت.

مارکوویتز در 24 آگوست 1927 در شیکاگو به دنیا آمد و در دوران دکترای اقتصاد در دانشگاه شیکاگو بود که مارکویتز مدلی را توسعه داد که او را به شهرت رساند. از طریق ابزارهای ریاضی بهینهسازی محدود، رویکرد او روشی را برای ترکیب بهینه یک سبد متشکل از سرمایهگذاریهای پرخطر نشان داد.

قیمتهای آتی سرمایهگذاریهای مالی، مانند سهام و اوراق قرضه، البته نامشخص است. و در نتیجه بازگشت آنها نیز تصادفی است. مدل مارکوویتز اوراق بهاداری را توصیف می کند که فرد قصد دارد در آنها از طریق مقادیر مورد انتظار، واریانس ها و کوواریانس های بازده تصادفی آنها سرمایه گذاری کند.

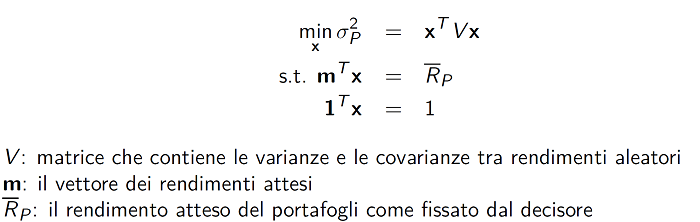

نمایش انتخاب پرتفوی بهینه به عنوان یک مسئله بهینه سازی محدود

بازده مورد انتظار یک اوراق بهادار یا پورتفولیو معیاری برای عملکرد آن است . از سوی دیگر، واریانس پرتفوی که حاوی واریانس ها و کوواریانس های اوراق بهادار تشکیل دهنده آن است، نقش یک معیار ریسک را به عهده می گیرد.

نظریه مارکوویتز به شما امکان می دهد ترکیب پرتفوی را که به عنوان سهام نسبی سرمایه گذاری شده در اوراق بهادار مختلف بیان می شود، تعیین کنید.

این رویکرد جدید آنقدر مبتکرانه بود که وقتی زمان دفاع از تز دکترای خود در سال 1954 فرا رسید، مارکویتز مجبور شد چند ساعت صبر کند تا کمیسیون کار او را تأیید کند. چیزی که برای کمیسیونرها روشن نبود این بود که مدیریت پورتفولیو با اقتصاد چه ارتباطی دارد. موفقیت مدل مارکوویتز، چه از لحاظ نظری و چه کاربردی، پاسخهای فراوانی به این شک اولیه در طول سالها ارائه کرده است.

اجرای مدل نظری، که مارکویتز در سال 1952 در مجله مالی منتشر کرد ، چالش بعدی بود که نویسنده را درگیر کرد.

اگر امروزه دسترسی به منابع محاسباتی عددی فوری و نامحدود است، پانوراما حدود هفتاد سال پیش بسیار متفاوت بود. کامپیوترها کم بودند، "آهسته" (طبق معیارهای فعلی، بدیهی است) و انجام محاسبات روی آنها بسیار گران بود. مارکوویتز مقاله دومی را در سال 1956 نوشت که در آن روش خط بحرانی را نشان داد ، الگوریتمی که قادر به حل مسائل برنامه نویسی درجه دوم است.

مارکویتز پس از اتمام تحصیلات خود، فعالیت های آموزشی و حرفه ای خود را به تناوب تغییر داد و نه تنها در زمینه مالی.

در سال 1990، مارکوویتز، همراه با مرتون میلر و ویلیام شارپ، برای کمک های خود مورد تقدیر قرار گرفتند. در واقع، آنها جایزه نوبل اقتصاد را برای کار پیشگام خود در نظریه اقتصاد مالی دریافت کردند .

چه چیزی مدل انتخاب پورتفولیوی مارکویتز را تا این حد مهم و حتی برای کارشناسان غیرمالی مورد توجه قرار می دهد؟ فهرست دلایل طولانی است، اما می توان سعی کرد آنها را خلاصه کرد.

اول از همه، کار مارکوویتز میتواند آن چیزی را که عقل سلیم سرمایهگذاری است که دوست ندارد ریسکهای بیش از حد را انجام دهد، به شکل ریاضی ترجمه کند.

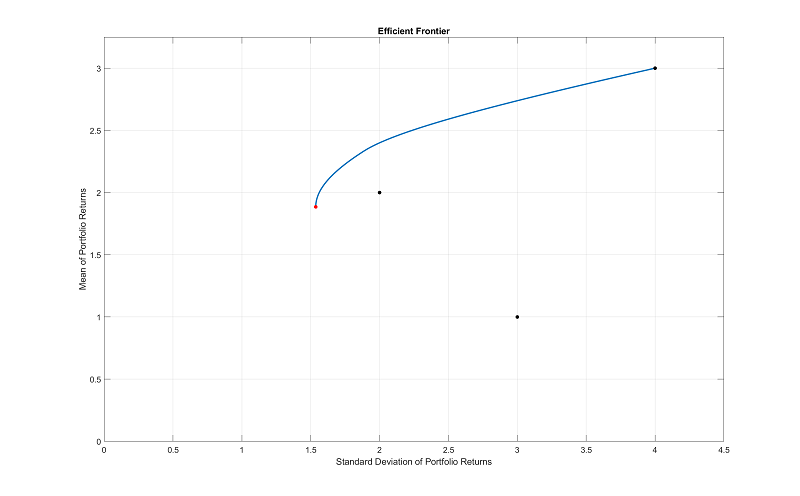

دلیل دوم در این واقعیت نهفته است که مشارکت مارکوویتز چگونگی اندازه گیری کمی مبادله بین عملکرد سرمایه گذاری و ریسک را به صراحت نشان می دهد. کاری که مشکل بهینه محدود انجام می دهد این است که در واقع تعیین می کند که از بین تمام ترکیبات پرتفوی با بازده مورد انتظار یکسان، کدام یک دارای کمترین ریسک است. این همان چیزی است که در اصطلاح فنی تسلط نامیده می شود: با بازده مورد انتظار یکسان (یا به طور متناوب، ریسک) از بین گزینه های متعدد، یک عامل منطقی با کمترین ریسک (یا حداکثر بازده مورد انتظار) را انتخاب می کند. مجموعه پورتفولیوهایی که تحت تسلط نیستند، مرز کارآمد نامیده می شود. تنها سبدهایی که یک عامل منطقی باید به عنوان جایگزین های ممکن در نظر بگیرد متعلق به این مجموعه است. از نظر گرافیکی، مرز کارآمد منحنی در صفحه واریانس/بازگشت مورد انتظار با ضریب زاویه ای خط مماس است که همیشه مثبت است: با افزایش بازده مورد انتظار، ریسک نیز افزایش می یابد.

نقاط سیاه اوراق بهادار را مشخص می کند، نقطه قرمز حداقل واریانس پرتفوی و منحنی مرز کارآمد است.

سومین نکته ای که نظریه پورتفولیو به سبک مارکویتز برای آن مهم است، مفهوم تنوع است: توزیع ثروت خود در چندین اوراق بهادار، به جای تنها یک، به شما امکان می دهد ریسک را کاهش دهید. در اینجا باید توضیح داد: تنوع با تقسیم تخم لانه شما بر روی اوراق بهادار با هر ماهیتی که کم و بیش به طور تصادفی انتخاب شده اند کار نمی کند. در عوض، اوراق بهاداری که بازده تصادفی آنها کمترین همبستگی مثبت را دارد باید انتخاب شوند. برای مثال، با خرید سهام ده بانک مختلف، ریسک خود را متنوع نمی کنید. انتخاب گزینه هایی که در آنها سرمایه گذاری می شود باید با دقت انجام شود. بیهوده نیست، تلمود بابلی قبلاً گفته است: "مرد باید یک سوم پول خود را به زمین، یک سوم به تجارت و یک سوم آن را در اختیار خود قرار دهد."

در طول دهه ها، ادبیات مالی چندین بار مدل مارکویتز را از بین برده و دوباره مونتاژ کرده است. در میان انتقادات مختلف، انتقاد صحیح مبنی بر اینکه واریانس معیار قابل اعتمادی برای ریسک نیست، مورد توجه قرار گرفته و منجر به اشتقاق مدلهای پیچیدهتر شده است. حتی از منظر اقتصادسنجی نیز این مدل نقاط ضعفی را نشان داد.

با وجود این، کسانی که در زمینه مالی مطالعه و تحقیق می کنند، فقط می توانند از مدل انتخاب پورتفولیوی مارکویتز شروع کنند. این یک نقطه عطف باقی می ماند، نقطه ای که نظریه مالی از نظریه اقتصادی جدا شد و تصمیم گرفت روی پای خود بایستد.

https://matematica.unibocconi.eu/harry-markowitz-e-la-moderna-teoria-del-portafoglio

در این وبلاگ به ریاضیات و کاربردهای آن و تحقیقات در آنها پرداخته می شود. مطالب در این وبلاگ ترجمه سطحی و اولیه است و کامل نیست.در صورتی سوال یا نظری در زمینه ریاضیات دارید مطرح نمایید .در صورت امکان به آن می پردازم. من دوست دارم برای یافتن پاسخ به سوالات و حل پروژه های علمی با دیگران همکاری نمایم.در صورتی که شما هم بامن هم عقیده هستید با من تماس بگیرید.

در این وبلاگ به ریاضیات و کاربردهای آن و تحقیقات در آنها پرداخته می شود. مطالب در این وبلاگ ترجمه سطحی و اولیه است و کامل نیست.در صورتی سوال یا نظری در زمینه ریاضیات دارید مطرح نمایید .در صورت امکان به آن می پردازم. من دوست دارم برای یافتن پاسخ به سوالات و حل پروژه های علمی با دیگران همکاری نمایم.در صورتی که شما هم بامن هم عقیده هستید با من تماس بگیرید.